El 1er Family Office en Paraguay

Tarjetas de Crédito. En el medio esta la virtud

Por: @angelopalacios

Este fue uno de los temas de la semana financiera y continuará siéndolo por un tiempo. Es mi deseo mostrar siempre lo más sencillamente posible todo y con ejemplos. Aquí vamos.

Empecemos por ponernos de acuerdo en que todos los países del mundo eligen gobernantes para la búsqueda del bien común, al menos ese es su rol natural. Estos tienen la obligación de ser justos tanto con los empresarios que generan riqueza y empleos, como también justos con aquellos que tienen una posición desventajosa.

Así, todos eligen Gobiernos que deben buscar “sencillamente” 2 cosas

1) Mayor riqueza en la nación. (Cuidar a los empresarios que generan valor)

2) Lograr una justa distribución de ella. (Cuidar que esta riqueza llegue a la población).

Es la promesa de todos los partidos políticos del mundo.

En esta búsqueda se escuchan muchas recetas de cómo debe ser gobernado un país (“Usemos tal o cual método, usemos el modelo chileno, el modelo japonés, el modelo x).

También veamos para entender dos clásicos extremos, paradójicamente ambos buscan el bien común.

- Los Fundamentalistas de los Modelos de Izquierda. (Cuyo extremo argumenta que es mejor que el Estado regule casi todo porque los “empresarios avariciosos” han demostrado su incapacidad de ser justos).

- Los Fundamentalistas de los Modelos de Derecha (Cuyos extremos argumentan que lo más justo que hay es el libre mercado porque “el estado corrupto y avaricioso” es incapaz de hacerlo).

Ambos tienen cierto grado de razón, por eso nada mejor que encontrar el punto medio.

Ya el Filósofo Aristóteles (A.C.) y Santo Tomas de Aquino (D.C) en su Suma Teológica enseñaban, luego de mucho buscar concluían con lo siguiente: “In medio stat virtus”. “En el medio esta la virtud”. Hay principios que son universales, naturales de la convivencia humana y que no cambian a lo largo de los siglos y que se mantienen a pesar de todas las transformaciones de la humanidad. Esta es una de ellas.

Que hacer con las tasas de interés de las tarjetas? Mi opinión.

Empecemos juntos nuevamente por lo básico. Todo precio se forma inicialmente por el libre dialogo entre dos interesados. Unos ofrecen algo (“oferta”), y otros quieren algo (“demanda”). Para productos y servicios donde hay similar cantidad de gente que oferta y similar cantidad de gente que demanda, sin dudas adelante todos con el libre mercado. Ya que el precio será justo por la igualdad de fuerzas al momento de negociar.

Sin embargo, para productos y servicios donde una de las partes es más vulnerable (también conocidos como mercados imperfectos, porque no hay igualdad de capacidad negociadora o de acceso a la información), pueden darse injusticias muy fuertes, y es donde debe entrar a trabajar el Estado en su rol natural de buscar el equilibrio de fuerzas. (Son los “reguladores” o los “que hacen las reglas”: Conatel, Congreso, Comisión de Valores, Banco Central, Ministerio de Salud , Ministerio de Justicia y Trabajo, Ministerio de Obras Publicas.

La pregunta entonces es, cuando debería entrar el Estado a participar/regular ? Porque existe la siguiente muy válida preocupación que leí en las redes sociales: “..Ahora que el Estado se metió con el libre mercado, que nos espera? Cual es el próximo paso? Terminaremos como Argentina o Venezuela?) . En mi opinión el punto medio están en discernir el momento en que se perciba que existe la posibilidad de abusos por parte de quien tiene una posición dominante, en ese momento por naturaleza el Estado debe entrar a cumplir el rol de contrapeso.

Pero se debe actuar con mucha prudencia en la regulación, porque normalmente son las grandes empresas las que tienen la posición dominante–lo cual intrínsecamente no tiene nada de malo - al contrario es fundamental que existan estás empresas ya que son las que generan empleo, reinversión, exportaciones y cumplen para el país y el propio Estado, el rol mencionado más arriba “el de generar riqueza” la cual es una de los motivos de la existencia de todo Gobierno en todos los países del mundo.

Pero se debe actuar con mucha prudencia en la regulación, porque normalmente son las grandes empresas las que tienen la posición dominante–lo cual intrínsecamente no tiene nada de malo - al contrario es fundamental que existan estás empresas ya que son las que generan empleo, reinversión, exportaciones y cumplen para el país y el propio Estado, el rol mencionado más arriba “el de generar riqueza” la cual es una de los motivos de la existencia de todo Gobierno en todos los países del mundo.

Ahora bien, se ha hablado también mucho de la “auto-regulación” de las empresas con posición dominante. En otras palabras, esto es equivalente a decir que las mismas empresas se atajen y bajen sus precios o sus comisiones por decisión propia. Esto es muy difícil que ocurra ya que va contra la propia naturaleza de toda empresa con fines de lucro, está en el ADN de ellas (en la medula espinal) –salvo honrosas excepciones de visionarios que dicen, “no podemos cobrar tanto” vayamos ajustando gradualmente mirando al largo plazo.

Por naturaleza humana, que traemos ya desde nuestro nacimiento, todos –salvo excepciones que me consta que existen- nosotros los humanos tratamos de ganar lo máximo siempre que podemos, las veces que podemos. Es normal. Por eso existen los entes reguladores cuando tenemos casos y mercados como los indicados más arriba.

Para seguir entendiendo juntos un poco más, veamos ahora algunas rápidas comparaciones con mercados similares:

Precio del Pasaje- Sube el precio del gasoil. Sube el pasaje.

- Baja el precio del gasoil. No siempre baja el precio del pasaje.

- Aquí el estado debe regular. Si no regula, imagínense cuál sería el precio del pasaje.

- El libre mercado acá solo generará injusticias extremas.

- Mucha oferta de personas que quieren trabajar.

- Pero, poca demanda de trabajos para dar empleo a todos.

- Mucha oferta. Poca Demanda. El libre mercado llevaría el salario a niveles muy bajos.

- El Estado debe regular el salario mínimo.

- Demanda ilimitada y permanente de medicamentos. Todos los paraguayos los necesitamos.

- Oferta es limitada de Laboratorios, Importadoras, Distribuidoras y Cadenas de Farmacias.

- El precio siempre tendera a subir. Por ende, el estado regula los precios máximos.

- Sube el petróleo. Sube el precio de la nafta.

- Baja el precio del petróleo. No siempre baja el precio de la nafta.

- El Estado debe regular.

Todos estos son mercados de competencia imperfecta (o en palabras corrientes, son situaciones en donde una de las partes tiene una posición dominante, y la otra parte no tiene la capacidad de negociar los precios de lo que quieren comprar o vender.. Por ende el Estado, en este tipo de mercados, tiene la obligación que le impone su propio rol de existencia de entrar a participar y regular.

Insisto, este es uno de los motivos de la existencia de los Gobiernos, tanto aquí como en todos los países del mundo. Por más capitalistas que sean (Ej. EE.UU o el mercado que tengan en mente), los Gobiernos regulan donde perciben que existe una posición dominante o la mínima duda de la posibilidad de colusión o riesgos de oligopolio o fusiones de empresas que puedan afectar la libre competencia en beneficio de los consumidores (O en términos sencillos donde perciben que puede haber acuerdos entre sectores dominantes para determinar un nivel de servicio o un precio). Ej. La Ley Anti Monopolio/Oligopolio en Estados Unidos.

Veremos cómo avanza el caso de tarjetas en Paraguay. Ya se dijo mucho durante la semana, de mi parte me sumo a lo que varios colegas ya han escrito, existe el punto medio, está ahí nomás. Se puede.

Estimación del impacto en USD millones

Total y por entidad financiera.

De modo a sumar un grano de arena para el proceso de negociaciones/acuerdos de las próximas semanas o meses, y para uso de todos los lectores, colegas y autoridades adjunto esta primera tabla de información.

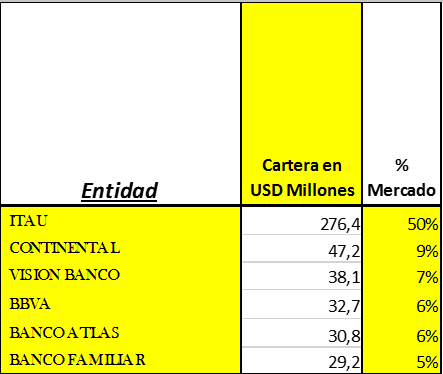

La misma esta ordenada por nivel de impacto en volúmenes de Dólares por año. Veamos primero a los más afectados que hacen al 83% del mercado, Al mirar esta información queda muy entendible porque las Entidades Financieras pelearan hasta el final la vuelta a la situación de precios anteriores. Yo haría lo mismo. Pueden fijarse en los números. La disminución potencial del nivel de ingresos financieros en las entidades justifica sin duda la contratación de los mejores estudios jurídicos, las mejores compañías de comunicación corporativa, las visitas permanentes a las autoridades y la realización de todo el lobby necesario e implementación de acciones para lograr la inconstitucionalidad o el cambio/ajuste de la Ley.

CUADRO A. Foto de las seis entidades que tienen el 83% del mercado.

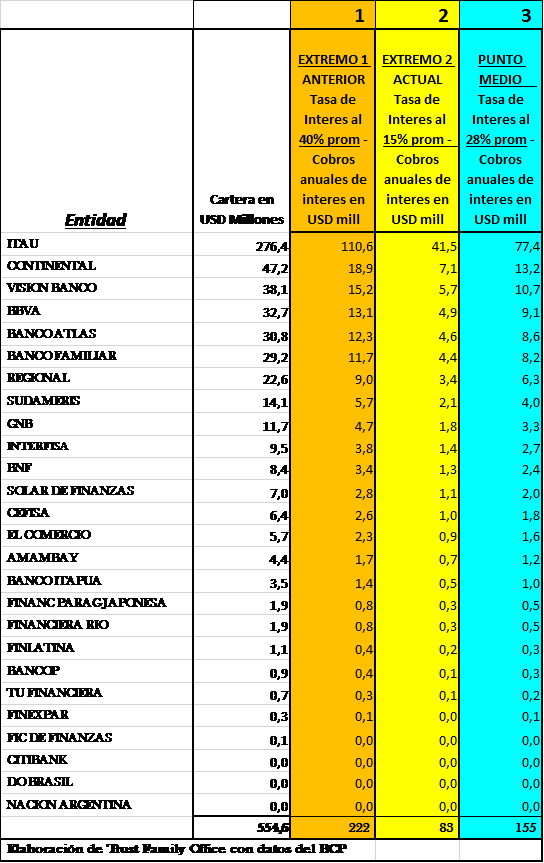

Así, en el siguiente Cuadro B, podemos ver que hay aproximadamente USD 222 millones de intereses anuales en juego. El cálculo fue hecho en forma aproximada tomando como dato el total cartera publicada por el BCP a Agosto 2015, asumiéndola constante durante 1 año y multiplicándola por un tasa de interés promedio del 40% anual. Este es el dinero que está en juego. El volumen es muy fuerte. Pueden fijarse. No incluye datos de Cooperativas y demás emisores.

Como dato muy interesante, pueden apreciar en el siguiente cuadro el total de la columna 2, el cual sería el nuevo total anual de intereses a cobrar a la tasa del 15% (Aprox USD 83 millones por año, asumiendo constantes las carteras). Es una baja de rentabilidad del sistema de USD 139 millones (i.e. USD 222 millones hoy vs. USD 83 millones a la nueva tasa). Este es volumen dinero aproximado que “volvería” en 12 meses a los clientes de entidades financieras (via el menor pago de intereses por los saldos financiados de sus tarjetas). Siempre y cuando sigan en las entidades, y puedan seguir pagando sus saldos financiados.

Si los Bancos y Financieras que realizaron los anuncios, deciden mantenerse firmes en subir sus pagos mínimos y los clientes actuales no puedan pagarlos, esta migración ocurrirá en forma más rápida, inicialmente a las Cooperativas o al Banco de Fomento u otras entidades que puedan y deseen comprarles sus deudas. El punto medio recomendado está en la columna 3, el cual era el espíritu del proyecto original.

CUADRO B. Estimación de los intereses cobrados a cada nivel de tasa

Estimación de Impacto en las Utilidades Totales.

Total y por entidad financiera.

A fin de tener una idea aproximada del tamaño del problema para las empresas financieras, también en forma individual y porcentualmente hablando, aquí preparamos un cuadro estimativo del impacto como efecto de la reducción esperada de ingresos por intereses, asi como su relación con las utilidades totales para los accionistas.

Reconozco que si yo soy el accionista o gerente de una de las entidades más afectadas, hubiese reaccionado casi de igual manera, aunque creo que quizá lo ideal hubiese sido de forma más gradual. No obstante, los jóvenes, las redes sociales, los propios clientes y el periodismo jugaron un rol importante en lograr que algunas medidas restrictivas sean revisadas casi en menos de 24 horas.

Aunque se debe reconocer que esta reacción inicial fuerte de Bancos y Financieras a este nivel ha logrado, en menos de una semana, que también el Congreso esté ya revisando nuevamente la Ley. Mi opinión, insisto, estamos frente a un mercado que por sus características debe ser regulado, casi toda la información para buscar el punto medio está aquí a vuestra disposición. Los Servicios Financieros ya están prácticamente al nivel de “servicios básicos” considerando su nivel de impacto y alcance en la sociedad.

Pueden ver a continuación, que asi como esta, el impacto es significativo, debe buscarse el punto medio.

a) Disminución estimada de intereses cobrados en USD millones.

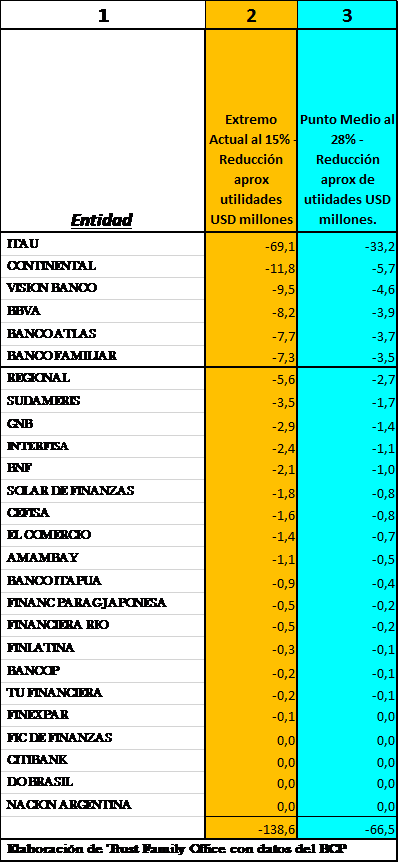

En la columna 2 (a una tasa del 15%) pueden verse que el 80% del impacto en baja de intereses afectara principalmente a las siguientes 6 entidades (Itau, Continental, Vision, BBVA, Atlas y Banco Familiar). En la columna 3 (Para un punto medio calculado una tasa al 28%) el impacto ya es menor dando un poco de oxígeno a las entidades.

De este modo, con una tasa intermedia, podrán ir ajustando gradualmente su modelo de negocios, estructura, estrategia de servicio con clientes y comunicando a sus accionistas los nuevos retornos esperados luego de los cambios en la legislación y/o realizar los ajustes en tamaño u otras acciones en caso que la exigencia de accionistas se mantenga constante.

CUADRO C Estimación en USD millones. Reducción de intereses cobrados al 15% y al 28%

b) Disminución estimada de Utilidades anuales, en Porcentaje.

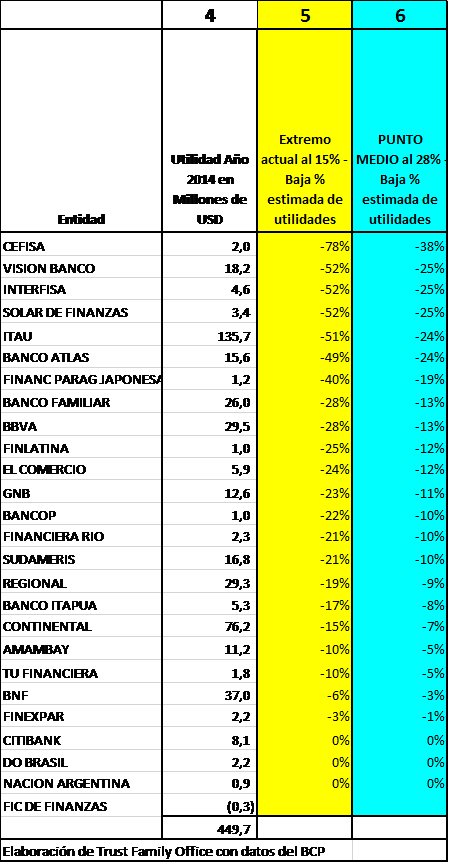

El siguiente cuadro nos muestra la perspectiva del impacto potencial en el total de su negocio. Usamos como parámetro las utilidades del año 2014 en Guaranies divididas por el tipo de cambio del mismo periodo. No incluye datos de Cooperativas y demás emisores. Asi el año pasado, Bancos y Financieras ganaron aproximadamente USD 449 millones. (Total Columna 4)

Columna 5. Calculada al 15% de interesAquí se puede apreciar una estimación de la reducción potencial % anual en las utilidades en total e individualmente para cada una de estas empresas a la tasa del 15%. A algunas les impacta más fuertemente (Las 6 más impactadas serían Cefisa, Vision, Interfisa, Solar, Itau y Atlas) hablando ahora en términos de disminución porcentual de sus utilidades anuales esperadas . A otras en menor medida. En otras palabras, los accionistas de estas empresas, si no hay ningún cambio y se asume todo lo demás constante, en los próximos 12 meses recibirán dichos porcentajes menos de utilidades de la que estaban recibiendo.

Punto Medio. Columna 6. Calculada al 28% de interesTenemos aquí la situación intermedia. Calculado a efectos de este análisis, al 28% de interés anual. Así, el porcentaje de impacto en las primeras 6 entidades ya es un poco más razonable y en las demás naturalmente también –aunque reconozco que nunca es razonable ganar menos para cualquier persona que sea dueño de acciones de una empresa con fines de lucro. En cada entidad ya estarán reuniéndose a tiempo completo y haciendo números para tomar las próximas decisiones de estrategia.

CUADRO D

Estimación en % de reducción de utilidades

Calculado en porcentaje a las tasas del 15% y 28%

Para concluir

Espero que este análisis pueda sumar un poco más de información:

a) Tanto a los lectores clientes de tarjetas para entender un poco más del tema. Me esforcé en hacerlo lo más simple posible. Comentarios/sugerencias bienvenidos.

b) A los Legisladores que están revisando la Ley y recibiendo con seguridad visitas tanto de colegas del ámbito político como empresarial. Aquí sumo información para vuestro análisis.

c) Al Poder Judicial que eventualmente podrían tener en su mano acciones legales de diversos tipos y solicitudes de inconstitucionalidad. Para vuestro estudio.

c) Si me permiten, a las entidades financieras y reguladores (quienes estoy seguro que ya habrán hecho este mismo análisis) para que tengan a mano una mirada impresa adicional ahora compartida con el público.

Y en particular sobre los conceptos vertidos aquí de la búsqueda del punto medio, haciéndome eco en este articulo de todo lo que he leído en las redes sociales y escuchado en varias reuniones con clientes del producto tarjetas.

Para este mercado, yo diría no al fundamentalismo del libre mercado y tampoco no al fundamentalismo de regulación extrema. En el medio esta el retorno al equilibrio.

Recordemos fuertemente, que el Estado tiene tambien la obligación de velar por los intereses de los empresarios que generan riqueza y empleos, por ende, si la Ley tuvo errores en su redacción, adelante con la corrección, no se puede ir tampoco al extremo del 15% cuando el impacto será el mencionado en empresas que son generadoras de riqueza, empleo y financiamiento no solo de créditos de consumo, sino también de créditos al sector productivo.

Recordemos también que las tarjetas de crédito se caracterizan por ser uno de los productos financieros que mejor separan el momento del disfrute del momento del pago, por ende se constituye en uno de los instrumentos que sin la debida previa y responsable educación financiera, más facilitan el endeudamiento por encima de la capacidad de pago. Si bien todos pueden tomar deuda de casas comerciales, asociaciones de empleados, casas de electrodomésticos, casas de préstamos y similares. La tarjeta de crédito tiene esta especial característica ya que con los demás mecanismos de endeudamiento, existe un proceso más lento, de firmas de pagarés o similares donde hay mayor toma de conciencia.

Estos conflictos han existido desde siempre y se han solucionado en base a una buena negociación en el cual ambas partes puedan ceder para terminar ganando en el largo plazo. Haciendo una analogía final, el Estado debe cumplir el Rol de un buen Padre de Familia que busca ayudar a encontrar el punto de equilibrio entre sus hijos, algunos de los cuales han tenido más suerte o más capacidades para construir sus patrimonios, mientras que otros hijos no han tenido esta situación.

Como paraguayo, deseo que se restablezca lo más pronto posible el equilibrio y que tanto los derechos de las empresas (que generan riqueza) sean atendidos, y también los derechos de los clientes de entidades que están en posición negociadora desventajosa (mejor distribución de la riqueza), puedan ser también atentidos.

“In medio virtus” .Aristoteles, Tomas de Aquino. No hace falta reinventar la rueda. Considero que este es el camino.